실손 보험 본인 부담금 상한제 분쟁에서 고객이 승소하였습니다.

보험사가 고객에게 지급한 실손의료비 보험금 중 본인 부담금 상한제에 따라 국민건강보험공단으로부터 환급받은 환급금 상당액을 돌려달라고 요청한 소송에서 법원이 고객의 손을 들어줬습니다. 건강보험공단이 지급한 환급금이 고객이 얻은 부당이득이 아니라고 판결한 겁니다. 이는 실손 보험 본인 부담금 상한제 분쟁에서 유의미한 판례로 기록될 것입니다. 그러나 아직 모든 상황에 적용되는 것이 아니니 그 조건을 주의 깊게 봐주시길 바랍니다.

실손 보험 본인 부담 상한제 분쟁에서 승소한 계약의 조건

이번 판례는 현재 분쟁이 있는 모든 계약에 해당하지 않습니다. 승소한 계약의 조건을 알려드리겠습니다.

- 2009년 10월 표준 약관 개정 이전에 체결된 계약

- 약관 상 '보상하지 않는 손해'에 '본인 부담금 상한제에 따라 피보험자가 국민건강보험공단으로부터 환급받을 수 있는 금액은 보상 범위에서 제외된다'라고 명시되어 있지 않은 계약

2009년 10월 이후 표준 약관 변경이 되면서 실손 보험의 보상하지 않는 손해에 건강보험 환급금이 있다면 보상에서 제외한다는 내용이 추가되었습니다. 이 조항이 추가된 2009년 10월 이후 계약은 추가로 논쟁적인 지점이 있어 이 글의 아래 따로 다루도록 하겠습니다. 지금부터는 위 조건에 해당하는 계약만 적용됨을 유의해 주시기 바랍니다.

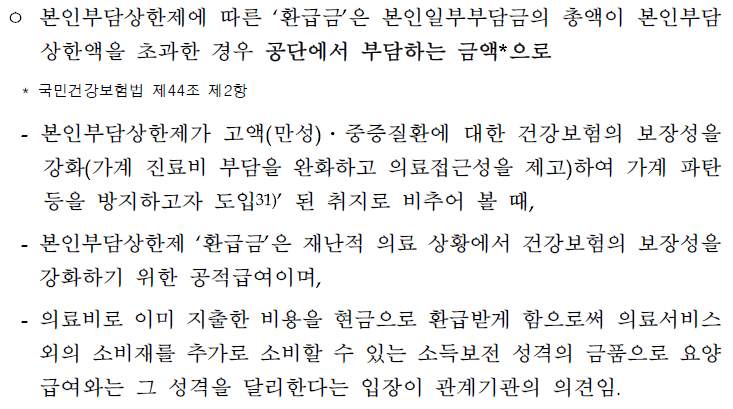

국민건강보험공단 환급금이 고객에게 부당이득이 아닌 이유

보험사는 표준 약관 개정을 근거로 2009년 10월 이전에 체결한 계약도 이 조항을 소급해서 적용하려 했습니다. 이전 계약의 약관에 위 내용이 쓰여있지 않지만, 환급금 상당액만큼 보험금을 지급하지 않는 이유는 동일하기 때문입니다. 그러나 이번 판례에서 이러한 보험사의 주장에 대해 다음과 같이 판시하였습니다.

실손보험의 취지를 감안하더라도 약관 작성자인 보험사에게만 너무 유리한 자의적인 해석이다.

또한 사실상 개정된 표준약관의 내용을 소급하여 적용하는 결과가 되어 심히 부당하다.

약관 규제법 제5항 2조에는 약관 작성자 불이익의 원칙이 명시되어 있습니다. 약관의 뜻이 명백하지 않은 경우 고객에게 유리하게 해석해야 한다는 뜻입니다. 왜냐하면 보험 약관은 보험사가 일방적으로 만든 계약 서류이기 때문에 고객이 불리할 수밖에 없는 상황이기 때문입니다. 그래서 이에 대한 불명확한 점이 있거나 다의적 해석이 가능할 때에는 고객에게 유리하게 해석해야 한다는 원칙입니다. 이번 사례에서도 이 원칙에 따라 조항이 없다는 것을 해석할 때 고객에게 유리하게 보상해야 한다는 뜻으로 풀이했습니다.

소결론

앞으로 2009년 10월 이전에 체결한 계약인데 본인 부담 상한제 때문에 그 금액을 제외하고 실손의료비를 지급한다는 보험회사가 있다면 이번 판례(사건 2021나 40317 부당이득금)를 근거로 전액 지급해달라고 요청하시기 바랍니다.

이제부터 아래 내용은 본인 부담 상한제 관련된 더 자세한 내용이오니 '실손 보험사와 고객 간의 본인 부담 상한제 분쟁의 쟁점'이 궁금하신 분은 더 읽어주시기 바랍니다.

이번 판례가 2009년 10월 이전 계약자에게는 좋을 수 있으나 반대로 2009년 10월 이후 계약자에게는 환급금 상당액을 부당이득으로 볼 수 있다는 근거로 악용될 가능성도 있습니다. 그렇기 때문에 본인 부담 상한제에 대한 논리를 잘 숙지하셔서 대응하시면 좋을 것 같습니다. 그래서 아래 내용을 준비했습니다.

이번 판시 판단 근거 중 ⑧을 인용해 보겠습니다.

본인 부담금 상한제의 환급금 성격은 경제적 취약계층에 '의료서비스 외의 소비재를 추가로 소비할 수 있는 소득 보전 성격의 금품'으로서 국민건강보험의 보장성 강화를 위해 국민건강보험공단에서 지급하는 '보험급여'에 해당하는 것으로 볼 수 있는 바, 별다른 근거 없이 환급금을 보상에서 배제하는 것은 취약계층에 대한 역차별이자 본인 부담금 상한제의 시행 취지에 정면으로 반한다.

만성 중증 질환자를 위해 건강보험공단에서 의료비 본인 부담 상한제를 시행하고 있습니다. 본인 부담 상한제는 본인이 내는 기준 보험료에 따라 일정 금액 이상 의료비가 나올 시 공단에서 의료비를 환급해 주는 제도입니다.

본인 부담금 상한제 분쟁에 대한 개인적인 생각

건강보험공단의 환급금을 어떤 성격의 금전으로 규정하는지가 관건입니다. 이 금전의 성격을 의료비로 볼 경우, 손해보험의 대 원칙, 이득 금지의 원칙에 위배되기 때문에 지급하지 않는 것이 맞습니다. 예를 들어, 고객이 병원비가 100만 원 나왔는데, 실비 보험에서 80만 원을 받고 건강보험공단에서 추가로 50만 원을 받게 되면 총 130만 원을 받아 본인이 실제로 든 병원비보다 더 큰 금액을 받게 되기 때문입니다. 그러나 이 금전을 공적 급여로 볼 경우, 아무런 문제가 없습니다. 의료비가 아니기 때문에 보험사에서 받은 실비와 아무런 연관도 없기 때문입니다.

제 개인적인 의견은 위 '판단 ⑧'과 아래 '건강보험공단의 문서'처럼 '공적 급여'로 보는 것이 맞다고 생각합니다.

혹시 각 유관기관(금융감독원, 국민건강보험공단 등)의 해석이 궁금하신 분들은 아래의 글을 참고하시기 바랍니다.

실손 보험사의 본인 부담 상한제 자료 요구 민원 대응 방법 통보

실손보험사의 본인부담 상한제 자료 요구 민원대응 방법 통보

#실손 #실손보험 #실손보험사 #본인부담상한제 #민원 #민원대응 본 자료는 한국소비자원 자료를 중심으로 ...

blog.naver.com

이런 의견에 동의하는 사람들이 많아져 여론을 형성하고 생활이 어려운 분들에게 '공적 급여'로 제공되는 환급금이 분쟁 없이 잘 지급되는 날이 오기를 소망합니다.

이상으로 실손 보험 본인 부담금 상한제 분쟁 고객 승소 사례를 소개해 드렸습니다. 2009년 10월 이전 계약인데 분쟁 중이신 분이 있다면 이번 판례를 활용하여 보험금 지급 잘 해결하셨으면 좋겠습니다.

이 글이 도움이 되셨다면 공감, 댓글, 구독 부탁드립니다 ^^

'금융 보험 재테크 > 보험 보상' 카테고리의 다른 글

| 교통사고 보험 합의금 많이 받는 방법 있을까? - GUHG (1) | 2022.01.26 |

|---|---|

| 교통사고 후 합의금 계산 방법 알아보기 - GUHG (3) | 2022.01.24 |

| 아토피 환자가 처방 받은 보습 크림 실손 보험 보상 가능? 불가? (2) | 2022.01.10 |

| 신포괄수가제 대비하는 3가지 방법 (12) | 2021.12.22 |

| 포괄수가제 알아보기 (25) | 2021.12.15 |